給与ファクタリングを取り扱っているファクタリング業者は非常に少ないです。そして当サイトとしては利用を推奨しません。

それは世間的に、そしてファクタリング業界内において、給与ファクタリングは避けられているサービスであるためです。

- そもそも給与ファクタリングはおススメできない。

- あまりにもデメリットが大きすぎる。

- 給与ファクタリング絡みの事件が多く自分は大丈夫と思わないほうが良い。

当サイトの見解としてですが、「給与ファクタリングの利用はおススメできない」と考えています。本当にやめといた方が良いと思います。

当サイト内で紹介しているファクタリング会社は、当サイト調べでは給料ファクタリングは取り扱っていません。

ここでは給与ファクタリングとはどのようなものか、そしてなぜおススメできないのかについて紹介しています。決して利用を助長するものではありません。

そもそもの話ですが、給与ファクタリングを考えているのであれば、一般的なキャッシングを行なった方が手数料の観点から見ると全然お得です。

たとえばプロミスであれば、30日間無利息です。その間に返済してしまえば利息が必要にはならないのです。※詳しくはプロミス公式サイトをご確認ください。

Contents

- 給与ファクタリングよりキャッシングの方がお得

- 給与ファクタリングとは 給料をもらう権利を売却という扱い でも・・・

- 給与ファクタリングのメリットとデメリット

- 給与ファクタリングを取り扱う会社が少ない理由

- 誤ったイメージが先行している お金を借りるのではない

- 給与ファクタリングを開始している会社もある

- 給与ファクタリングは闇金であるという噂もあるが

- なぜ給与ファクタリングを利用するのか?

- 結論 給与ファクタリングは便利そうに思えるが利用はおススメできない

- 給与ファクタリングよりもキャッシングの方がお得!?

- 金融庁が給料ファクタリングを貸金業法の対象と見なす 2020年3月20日 追記

- 給料ファクタリング会社が全国初の提訴 2020年5月14日 追記

- 日弁連が給与ファクタリングについて声明を出す 2020年5月28日 追記

- 給与ファクタリングの状況(2020年12月) かなり給与ファクタリングが減ってきた印象

- 給与ファクタリングに関するニュース

給与ファクタリングよりキャッシングの方がお得

詳しい話はこのページの後半で説明しますが、給与ファクタリングを利用するよりも一般的なキャッシングの方が断然お得です。

では実際に比べてみます。

ファクタリングとキャッシングの条件をなるべく同じにしてみます。ファクタリングは基本的には2ヶ月前後で契約は完了します。つまり2ヶ月で約10%前後の手数料が取られます。条件をなるべく同じに合わせるため、キャッシングで同じ金額を調達し、2ヶ月後に完済したとします。つまり2ヶ月分の利子が必要となるわけです。

30万円という数字を出して計算してみます。すると以下の表のような感じになります。

30万円を例とした場合

| ファクタリング | キャッシング | |

|---|---|---|

| 手数料・金利 | 10%(手数料) | 17.8%(年率) |

| 手数料 | 30000円 | – |

| 利息 | – | 6690円 |

| 手元に残る金額 | 270000円 (30万円-手数料) |

293310円 (30万円+年率) |

給与ファクタリングであれば手数料が10%として3万円。しかしキャッシングであれば年率が17.8%として、2ヶ月の利子が6690円。つまり手元に残る金額がキャッシングを利用したほうが断然お得なのです。

またキャッシングの場合、る有名な会社が多いですので、信頼度の面からしても安心できるといったメリットがあります。

その他の項目比較

| ファクタリング | キャッシング | |

|---|---|---|

| 申し込み | 10%(手数料) | 24時間 |

| 審査 | 1時間~3営業日 | 3秒 |

| 調達時間 | 最短即日 | 最短10秒 |

| 来店 | 店舗による | 必要なし |

表を見ても分かるように、急に資金が必要となったときにはキャッシングの方が圧倒的に優秀です。

さらにプロミスであれば、30日間無利息サービスを行っています。初回利用日の翌日から30日以内であれば無利息となるのです。この面からしてみても圧倒的にキャッシングの方が優秀と言えます。

給与ファクタリングとは 給料をもらう権利を売却という扱い でも・・・

そもそもファクタリング自体、法人の経営者や個人事業主が利用するサービスです。個人が利用するものではありません。そのため当サイトとしては給与ファクタリングには否定的です。ただしどのようなものなのかという仕組みだけは紹介したいと思います。

将来的に受け取る予定の給料の権利を売却

そもそも給与ファクタリングとは、振り込まれる予定の給料を受け取る日よりも前にファクタリング会社が買い取り、資金調達するといったものです。

もう少し詳しく説明すると、仕事をしている人であれば決まった給料日に決まった金額の給与を受け取っています。つまり仕事をしている限り、給料日には給料をもらう権利を持っているわけです。

ただし給料日にならなければ給与は支給されません。そのため「給料をもらう権利」をファクタリング会社に売却(譲渡)することで、給料日よりも前に資金調達することを給与ファクタリングと言います。

多くの場合、「今月お金が足りなくなってしまった」とか「急な出費が必要となった」という人が給与ファクタリングの利用を考えます。

構図としては一般的なファクタリングと酷似はしている

一般的な事業者の利用するファクタリングと給与ファクタリングは、構図としては酷似しています。

| 給与ファクタリング | 来月30万円の給与が入ってくる。つまり30万円の給与をもらう権利がある。なので、この権利をファクタリング会社に売却する。 |

|---|

| 一般的なファクタリング | 来月100万円の売掛金が入ってくる。つまり100万円を受け取る権利がある。なので、この権利をファクタリング会社に売却する |

|---|

どちらも将来的に入ってくるお金であり、お金をもらう権利を持っています。その権利を売却するわけですから構図としては似ています。

似ているのだから、給与ファクタリングをサービスとして取り扱っても良いだろうというのが、一部のファクタリング会社の見解とされています。

勘違いしていませんか?

給与(給料)ファクタリングをそもそも勘違いしている人がいるようです。

| パターンA | 来月の給料まで待つことができない。来月給料はもらう権利はあるから、それをファクタリング会社に売却し、資金調達をしよう。 |

|---|

| パターンB | 会社の資金が足らず、従業員にお給料を出すことができない。でも売掛債権はあるからそれをファクタリング会社に売却して、資金調達し、従業員に支払う給料に充てよう。 |

|---|

まず「パターンA」はサラリーマンの考えです。「パターンB」は事業者の考えです。どちらも給与絡みの話題であるため、両方のパターンとも給与ファクタリングであると考える人がいます。

一般的に給与ファクタリングと言われているのはパターンAの方です。パターンBは一般的なファクタリングです。そのため、パターンBであれば多くのファクタリング会社が対応してくれます。

給与ファクタリングのメリットとデメリット

仮に給与ファクタリングが完全にクリーンなサービスだったとしたらを前提としてお話しさせていただきます。繰り返しますが、「仮に」の話です。利用を助長するものではありません。

給与ファクタリングには一見、多くのメリットがあるように見えます。しかしデメリットがあまりにも大きいです。

メリット すぐに調達・ブラック可能・信用情報影響なし

給与ファクタリングのメリットとして考えられるのは大きく以下の4つでしょう。

- すぐに資金調達可能

- ブラックでも資金調達できる

- 信用情報への影響がない

- 仕事先の経営が怪しい時に未払いを防げる

資金調達を希望している人からしてみると、どれも魅力的なメリットと言えます。

すぐに資金調達可能

早ければ即日で資金調達可能です。指定した口座に現金が振り込まれます。

ブラックでも資金調達できる

他の金融機関で借り入れができない状態、いわゆる「ブラック」の状態でも利用可能です。そのため、ブラックの状態であり、どうしても現金が必要で、闇金に手を出そうか悩んでいるというくらいであれば、給与ファクタリングを利用したほうが断然良いです。

闇金の場合ですと、年利が1000%~3000%と言われています。それに比べると給与ファクタリングの方がはるかにリーズナブルです。

信用情報への影響がないとされる

消費者金融などで借入すると、一定期間ですが信用情報機関に記録が残ります。これを「信用情報に傷がつく」などと表現することがあります。

信用情報に傷がついている状態では、住宅ローンなどのローンの審査に影響が出てしまうことが多々あります。つまり「家を建てたい、車を買いたい、だからローンを組みたい」というときに、ローンが組めないことがあるのです。

しかしファクタリングの場合は、お金を借りる資金調達ではないため、信用情報は傷つかないとされています。

そのため、「将来的にローンを組む予定がある、だから信用情報を傷つけたくない、でも今お金が欲しい」と考えているのであれば、給与ファクタリングは1つの解決策となってくれるかもしれません。

仕事先の経営が怪しい時に未払いを防げる

勤め先の経営が怪しく倒産の可能性があり、給与が支払われない可能性がある場合にも、給与ファクタリングは有効活用できます。

万が一ですが、勤め先の会社が倒産の可能性があったとします。そのまま倒産されてしまうと給与の未払いが発生する可能性があります。しかし倒産前に給与ファクタリングを利用すれば、資金調達することが可能です。もしその後、本当に会社が倒産してしまったとしても、そして給与が入ってこなかったとしても、多くのファクタリングは償還請求権がないため、ファクタリング会社に対し弁済する必要はありません。

参照 償還請求権について

ここまでのメリットでお話しした内容は、「仮に給与ファクタリングがクリーンなサービスであった場合の話」です。多くのファクタリング会社が避けているサービスである以上、当サイトとしても利用することを肯定することはできません。

デメリット 利用し続けると大きな損

給与ファクタリングのデメリットは、「利用し続けると大きな損である」ということです。

給与ファクタリングの手数料は20%前後とされています。

単純な計算でいきますと、毎月30万円の給与をもらっている人が給与ファクタリングを利用すると、調達できる金額は24万円となります。つまり手数料として6万円差し引かれてしまいます。

ファクタリングは貸金業ではないため「金利」という概念はないのですが、あえて金利で計算をし年利に直してみると200%を超えてしまいます。貸金業法では上限金利は年利18%とされています。その10倍以上ということになるのです。

これが給与ファクタリングの利用を勧められない理由でもあります。

ですから、給与30万円の人が毎月給与ファクタリングを利用したとします。確かにすぐに24万円の現金を手に入れることができるかもしれません。しかし毎月の給与が6万円も低くなるということなのです。これでは長続きしません。

闇金業者が進出してきているとも

ファクタリング会社の中には真っ当な経営を行っているところが多い反面、闇金まがいの経営を行っている会社もあるとされています。

そのような業者と契約を行ってしまうと、将来的に明るい結果が待ち受けているかは大きな疑問です。

一時、現金を手にすることが出来たとしても、少し長い目で将来を見たらどのような想像がつくでしょうか。

給与ファクタリングを取り扱う会社が少ない理由

繰り返しになりますが現時点(2019年8月)では、給与ファクタリングはファクタリング業界内において参入NGと判断するファクタリング会社が多いサービスです。非常に需要がありファクタリング会社としても利益が上がると分かっているのにも関わらず、参入していないのがほとんどです。

それだけ業界内でも問題視されているサービスであるということなのです。

給与ファクタリングの需要は非常に高い でも・・・

給与ファクタリングは需要の高いサービスであるのは間違いありません。実際に利用している人も数多くいるようです。ただし利用者にとって給与ファクタリングというサービスが資金難の円満な解決策であるのかというと、正直そうとも言い切れないのが現状です。

あくまでもファクタリング会社側の意見ですが、「多くのファクタリング会社は、給与ファクタリングは需要が高いということは分かっています。分かっているのにも関わらず手を出さないのです。」

なぜ需要があると分かっているのに、そのサービスを行なえば利益が上がると分かっているのに手を出さないのかというと、参入することに大きなリスクがあると考えているためです。

誤ったイメージが先行している お金を借りるのではない

ファクタリングという言葉が広まる中、その意味を勘違い、もしくは違った意味で捉えてしまうことがあるようです。

これにより誤ったイメージが広まってしまっているケースがあります。

前提としてお話ししておきたいこととしては、ファクタリングは事業者向けのサービスです。つまり経営者向けのサービスなのです。そして借金ではありません。

しかし誤ったイメージが先行しているためか「ファクタリングでお金を借りることができる」と思っている人は多いです。それも経営者以外の個人にもこの考えが広まっているようです。

ここで結論をお話ししておきますが、ファクタリングは事業経営者のみしか利用できません。そして借金ではありません。事業者の持つ売掛債権内の金額でしか資金調達はできません。

もしこの条件に当てはまっていないようであれば、どのファクタリング会社でも相手にしてもらうことはできません。

ファクタリングは売掛債権を現金化すること 借金ではない

まずファクタリングの基本は、「事業者の持つ売掛債権を早期に現金化すること」です。そのため対象は「売掛債権を持っている事業者」ということになります。これが前提です。

そのため通常「事業者以外は対象とはならない」のです。これがファクタリング業界での一般的な見解です。

参照 ファクタリングとは?を図解で説明 仕組みは単純だが効果は絶大!

ところが「ファクタリング=資金調達=お金を借りる」という誤ったイメージが一部では広がっているようです。「お金を借りる」というイメージが広がってしまっているため、キャッシングやローンと同じものだと捉える人が一定数います。

ファクタリングはお金を借りることではありません。持っているものを売るのと同じ行為です。

給与ファクタリングを開始している会社もある

冒頭でもお話ししましたが、給与ファクタリングのサービスを行っている会社は少ないながらも事実として存在します。しかしそう遠くない未来に法的な規制が入るであろうと考えられています。そのため需要が高く利益が上がると分かっていながらも、多くのファクタリング会社は参入していないのです。

ではなぜこのような状態の中でも給与ファクタリングのサービスを行っている会社があるのでしょうか。

それは単純に利益を上げやすいということに尽きるかと思います。一般的なファクタリング会社は法人や個人事業を経営する事業者のみを対象としています。事業者のみを対象としているため、お客となる絶対数が少ないです。

しかし給与ファクタリングを扱っている会社は、サラリーマン全員が対象となるわけです。母数が圧倒的に違います。

つまり市場が非常に大きいため、利益になると分かり切っているためファクタリング会社としては本当は狙いたい市場ではあるのです。でも実際に給与ファクタリングの分野に進出しているのはほんの1握りのファクタリング会社のみです。

おかしいと思いませんか?需要のある市場に参入する業者が少ないということが。

理由は単純です。

繰り返しになりますが、多くのファクタリング会社は「給与ファクタリングへの参入はNG」という意見を持っています。お金に関するプロであるファクタリング会社がそのような判断をしている以上、当サイトとしても給与ファクタリングをおススメはできません。

参入がファクタリング会社に与えるリスク

需要が高いとされる給与ファクタリングですが、ファクタリング会社にとって参入にはリスクがあるというお話をしてきました。

ではどのようなリスクがあるのでしょうか。それは関連機関より目を付けられ、一般的なファクタリング業務でさえ目を付けられてしまう可能性があるのです。

先ほどもお話ししましたが、もしファクタリングを金利計算してみると、年利で200%前後となってしまいます。貸金業者にお金を借りた場合には上限金利が年15%~20%とされています。その10倍となってしまうのです。すべては解釈の仕方次第ではありますが、遅かれ早かれ大きな社会的問題となっても不思議ではありません。

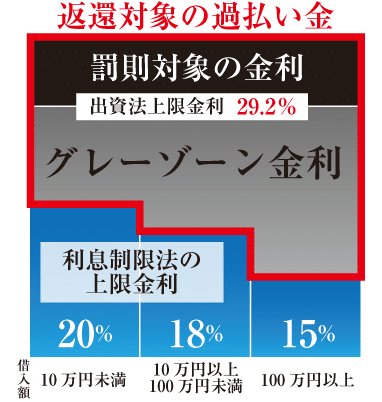

少し話はズレますが、上限金利で一昔前に大きな社会的な話題となったことがあります。以前複数の消費者金融業者では、利息制限法の上限を超える金利を利用者から取っていたことがあります。利息制限法で定められる上限金利を超えたとしても、出資法に定める上限金利以下であれば刑罰には課せられなかったためです。

これは大きな社会問題となりました。その結果、多くの人が過払い金返還請求で支払いすぎた金利を取り戻す行動をとるようになりました。

その出資法の定める上限金利でさえ29.2%です。ファクタリングは借金ではありませんし、年間を通じて利用するものではないのですが、もし金利で表現すると200%を超えても不思議ではありません。

つまり遅かれ早かれ規制が入ってもおかしくないとされているのです。

そんな社会的問題となるリスクが目に見えている給与ファクタリングを、わざわざ扱いたいという業者は少ないのです。もし悪い評判が流れてしまえば、会社の社会的信用度は一気に落ちてしまいます。わざわざ問題とされているファクタリング会社を利用しようとは思いませんので、他のライバル会社にお客が一気に流れてしまうことは安易に想像が付きます。長くファクタリング会社として会社経営をしていく中で、トラブルを起こすのは避けたいところです。そのトラブルになりかねないと考えているのです。

逆に言うと、母数は少ないかもしれませんが、事業者向けの債権買取を行っているだけでも商売として成り立っています。商売が成り立っている中でわざわざリスクの高いサービスを展開する必要はないと考えているのかもしれません。

給与ファクタリングは闇金であるという噂もあるが

「給与ファクタリングは闇金である」という噂も耳にします。

結論として「給与ファクタリングのサービスを取り扱っている会社全てとは言わないが、可能性としてはゼロではないかもしれない」という考えです。すべての会社に確認を取ったわけではないためハッキリと断言はできませんが、可能性としてはゼロではないと思います。

これには3つの意味が込められているのではないでしょうか。

手数料の高さ

ファクタリングは金融機関から資金調達するよりも、手数料が高くなるということです。

厳密に言うと、金融機関からの資金調達は金利や年利となります。ファクタリングからの資金調達は手数料となります。

ファクタリングで資金調達する際の手数料を、もし金利計算すると非常に高くなり、そのことから「金利が高い=闇金である」と考える人が少なからずいます。

このようなイメージが広まり、「給与ファクタリングは闇金である」と考えられているかもしれません。

元闇金業者の進出

あくまでも噂ですが、元々闇金業を営んでいた人たちが給与ファクタリングに進出してきたという話が聞かれることがあります。

そのため「元闇金業者」という、今は違ったとしてもそのイメージが付いて回り、給与ファクタリングが闇金であるというように広まっているのかもしれません。

実際に闇金まがいのサービスも

これも聞いた噂ですが、給与ファクタリングに限らずですが、闇金まがいのサービスを行っているケースもあるようです。

本来ファクタリングとは、売掛債権を購入し資金調達することです。その際、売掛債権の金額だけでは資金調達の目標額に達しないという事業者もいます。

そんな事業者に対し、公にはしませんが、お金を貸すという行為を行っている可能性もあるとのことです。

その際の金利をあまりにも法外な数字で取ることも。お金を貸す行為は貸金業であるため、貸金業法違反になります。

なぜ給与ファクタリングを利用するのか?

そもそもですが、なぜ給与ファクタリングの需要は高いのでしょう。

それは単純にお金に困っている一般の人が多いということです。

あくまでも個人的な見解ですが、もし万が一給与ファクタリングで一時的に資金難をしのげたとしても、根本的な解決にはつながらないと思います。一般的な事業者が利用するファクタリングとは話が違ってきます。

また某金融機関の人間に話を聞いたところでは、「一時的に利用するのは100歩譲ってアリかもしれないが、どう考えても損をしてしまう。ということもあり利用を勧めることはできない。」と言っていました。

某金融機関の人間も、そして某ファクタリング会社の人間も、同じように口を合わせて「利用は止めた方がよい」と言っているわけです。

インターネットで「給料ファクタリング」や「個人ファクタリング」などで検索すると、利用を助長するようなサイトは多く見つかるかもしれません。しかし当サイトの方針としては利用を勧めることはできないという姿勢を取らせていただきます。

給与ファクタリングを利用するケース

給与ファクタリングにはあまり詳しくない状態でお話しさせてもらいますが、もし毎月30万円の給与をもらっていたとします。

どうしてもお金が必要になってしまった場合、多くの人は一般的な消費者金融でお金を借りると思います。手軽ですし、多くの人が利用していますし、何よりもファクタリングよりは手数料(金利)が低いためです。

そのような状況の中、それでもファクタリングを利用するということは、消費者金融でお金を借りることができないからではないでしょうか?

利用限度額がいっぱいになってしまったか、ブラックになってしまったか。

そのような時に、どうしても現金を手に入れたい場合にはファクタリングは利用することができます。

ファクタリングは借金ではないためです。ブラックであっても関係ありません。

ただし給与ファクタリングを利用するとなると、手数料として5万円~10万円は引かれると思います。今回は10万円だったとしましょう。

30万円の給与から10万円が引かれ、20万円を得ることができます。

しかしそれを繰り返していたら、俗にいうジリ貧状態に陥ってきます。どう考えてもしばらく我慢して30万円丸々手にした方がよいのは明白です。

冷静に考えれば、利用すること自体控えた方がよいということはわかりそうなものです。

結論 給与ファクタリングは便利そうに思えるが利用はおススメできない

結論として、2019年8月の時点での話として当サイトとしては給与ファクタリングはおススメしません。

なぜならファクタリング業界としても給与ファクタリングはNGであるという考えが非常に多く一般化しているためです。当サイトではファクタリング業界の主流の動きに合わせて運営したいと考えているためです。

客観的に考えてみても、給与ファクタリングは利益の上がる需要の大きいサービスだと分かっているのにも関わらず、それでも参入しているファクタリング会社がほとんどないということは、それだけの理由があるためです。

以上のようなこともあり、そして繰り返しになりますが、当サイトとしては給与ファクタリングの利用は反対であり、利用は避けた方が良いと思います。

給与ファクタリングよりもキャッシングの方がお得!?

再三繰り返していますが、当サイトは給与ファクタリングの利用に否定的な立場です。それはファクタリングの業界内でも給与ファクタリングに対し、否定的な意見が多いためです。

もし事業者以外の個人が資金調達を考えるならば、キャッシングの方が断然お得です。

最大の理由は「自分の手元に残るお金が断然多いため」です。

計算してみてください 断然お得です

給与ファクタリングの仕組みは以下です。

| 給与ファクタリング | 来月30万円の給与が入ってくる。つまり30万円の給与をもらう権利がある。この権利をファクタリング会社に手数料を引いた金額で売却。来月給与が入ってきたらファクタリング会社に30万円送金し契約完了。 |

|---|

つまり近い将来(1ヶ月~2ヶ月前後)には、ファクタリング会社へ入ってきた給与を送金するわけです。ならば損得計算をすると、キャッシングの方が全然お得です。

あくまでもおおよその数字を出して説明したいと思います。

給与ファクタリング VS キャッシング

たとえばあなたのお給料は毎月30万円もらっているとします。そして今、30万円必要だったとしましょう。

ファクタリングの手数料を10%、キャッシングの年率を17.8%とします。一見するとキャッシングの方が損をしそうな気がしますね。

通常ファクタリング契約は2か月前後で完了するため、条件をなるべく同じにするため、キャッシングも2ヶ月で完済という形で実際に計算してみます。

ファクタリングの場合、手数料が10%のため3万円が引かれます。つまり30万円-3万円の27万円を調達することが可能となります。

一方キャッシングの場合、年率が17.8%のため30万円を2ヶ月間借りたとすると1ヶ月あたり153,345円、つまり2ヶ月で306,690円。つまり利息が6,690円となります。

表にすると以下のようになります。

30万円を例とした場合

| ファクタリング | キャッシング | |

|---|---|---|

| 手数料・金利 | 10%(手数料) | 17.8%(年率) |

| 手数料 | 30000円 | – |

| 利息 | – | 6690円 |

| 手元に残る金額 | 270000円 (30万円-手数料) |

293310円 (30万円+年率) |

つまりファクタリングの場合は3万円失い、キャッシングであれば6,690円失います。

あれ?と思いませんか?これが手数料と年率の違いです。

「ファクタリングの方がお得」と考えている人がいますが、手元に残る金額の面から考えるとそんなことはないのです。

まとめ

- ファクタリングはそもそも事業者対象のサービス

- 給与ファクタリングはファクタリング業界でも否定的な意見が多い

- そもそもキャッシングの方がお得だし調達スピードも変わらない。調達可能金額も全然多い。

金融庁が給料ファクタリングを貸金業法の対象と見なす 2020年3月20日 追記

金融庁は2020年3月6日に、給料ファクタリングを貸金業に該当するとの見解を示しました。

当サイトでもかなり前から給与ファクタリングはおススメできないと言ってきましたが、今までは国からのハッキリした見解は出ていませんでした。そして今回正式に発表された形となりました。

これに対し、いくつかのファクタリング会社が異議を唱えているようです。

ただ、数社が異議を唱えたところでどうなるものでもないでしょう。そもそも当サイト内でも話していますが、給与ファクタリングの需要はかなりあることは分かっています。そのためサービスの一環として取り扱えば大きく利益が出るということも分かっています。それでも大手ファクタリング会社の多くは手を出さないのです。

それはなぜか。ファクタリング業界の中でも給与ファクタリングがグレーなサービスであると考えられているためです。グレーなサービスに手を出してしまえば、確かに利益は出るかもしれませんが、関係機関に目を付けられてしまいます。目を付けられてしまっては、たとえ何も悪いことはしていなかったとしても商売はやりにくくなるものです。

その他の理由もあるかもしれませんが、これが理由の1つなのではないかと推測されます。

このようなこともあり、今後さらに給与ファクタリングの世界の動向に注目していきたいと思います。

給料ファクタリング会社が全国初の提訴 2020年5月14日 追記

給料ファクタリングのサービスを行っていたファクタリング会社が提訴され他というニュースがありました。これは全国初とのことです。

当サイトでも長らく伝えてきた通り、給料ファクタリングに関しては、遅かれ早かれこのような事態が起こるとは思っていました。提訴されただけであるため、結果がどのようになるかはまだわかりません。とはいえ今後の行方が気になるところです。

対象となったファクタリング会社ですが、自主的に稼働かはわかりませんが、サイトが閉鎖されている状態です。

また、現在コロナにより多くの会社が打撃を受けています。結果として従業員にも影響が出ています。それにより収入が減ってしまった人も多いことでしょう。お金を借りたいと思っても借りられない状況の人も少なくありません。そういった人たちが何とかしてお金を工面しようと考え、給料ファクタリングに行きつく気持ちはわかります。

給料ファクタリングを肯定するわけではありませんが、どこからもお金が借りられないといった人たちは、どのようにして生活費を工面すればよいのでしょうか。そのような人たちは沢山いますし、これからはもっと増えてくることと思います。

今回、給料ファクタリング会社を相手取り、裁判で勝ったとします。支払った手数料が戻ってきたとします。その後はどうするのでしょうか。特別定額給付金で国が一人当たり10万円の給付も開始しました。しかし正直10万円はあっという間に使ってしまいます。コロナ問題が続く中、経済が不安定の中、仕事が不安定の中、どのようにお金を工面すればよいのでしょうか。

何度も言いますが給料ファクタリングを肯定するわけではありません。ただこれに助けられていた人ももしかしたら少なからずいたのではないか・・・と思うこともあるのは事実です。

日弁連が給与ファクタリングについて声明を出す 2020年5月28日 追記

2020年5月22日に、日本弁護士連合会(日弁連)が給与ファクタリングについての声明を出しました。

内容としては以下の通りです。

新型コロナウイルスの影響で生活が苦しくなり、給与ファクタリングに手を出すケースが増加してきた。

給与ファクタリング業者としては、債券の売買であり金銭の貸付には当たらないと主張し、広く顧客を募っている。

しかし労働者には労働基準法第24条第1項が適応されることとなり、給与ファクタリングはこれに該当せず、金銭の貸し付けに該当すると考えられる。

そのため、貸金業の登録をせずに給与ファクタリングといったサービスを行うことは、貸金業法に違反する。

また貸金業法に照らし合わせたとして、手数料が年109.5パーセントを超えているときは、出資法に違反する。

参照 日弁連の会長声明

文章はこちら側で解釈し、まとめさせてもらいました。結局のところ給与ファクタリングは、貸金業法、並びに出資法に違反する疑いがあるということです。

法律のプロの目線から見てもこのように解釈されているのです。

給与ファクタリングの状況(2020年12月) かなり給与ファクタリングが減ってきた印象

最近になり、給与ファクタリングに関するインターネット広告を見なくなってきました。

どの広告でもいえることですが、広告費以上に売り上げが上がるからこそ広告を出稿します。かなり淘汰されてきているのかもしれません。もしくは給与ファクタリングに代わる新たな資金調達方法が誕生したのかもしれません。

そこで試しに「給与 ファクタリング」と検索してみました。今までであれば「給料ファクタリング」に関する広告が数多く出てきました。ところが今は「給料ファクタリングではない・・・」や「給料ファクタリングはもう古い・・・」といった内容の広告が出てくるようになりました。

そこで、それぞれどのような内容のものであるのかを調べてみました。結果から言いますと、「これは本当に大丈夫?」といったものでした。

ツケ払い

「ツケ払い」という資金調達方法です。

たとえばまず50000円の商品を購入したとします。ツケ払いですので、商品購入時にはお金は支払いません。つまり50000円を持っていなくても商品を購入することは可能なのです。そして商品を購入した時点で商品を購入してくれた報酬として30000円が入金されます。

その後1ヶ月以内に商品代金である50000円を入金することになります。実質30000円もらって50000円払ったので20000円のマイナスとなります。とはいえ即日で30000円を手にすることができたわけです。

商品を買う・・・報酬を得る・・・商品代金を支払う。

不自然な流れではあるのですが、貸金ではないような気もします。そしてファクタリングでもないような気がします。

ただ見方を変えると30000円を調達するのに20000円の手数料を支払っているというようにも捉えることができます。この部分だけを見ると、かなり法外な手数料を取っているようにも見えます。

キャッシュコネクト

「キャッシュコネクト」という資金調達方法です。

これは50000円で商品を購入しその後、その商品を売却し売却益である30000円を得ます。期日までに50000円を振り込む。差し引き20000円のマイナスになりますが、30000円を手にすることができたということになります。先ほどのツケ払いに似ている気もします。

ただしこの2つはどうやらですが、在籍確認が必要なようなのです。一般的に何か商品を購入したり、購入した商品を売却するときに在籍確認をすることはありません。それなのにこれらのサービスでは在籍確認を必要としています。「本当にその会社に勤めているのか」という確認です。そして在籍確認をするというと消費者金融から借金を連想させます。

今後このようなサービスが広まってくるかもしれませんが、今の段階では利用をおススメできるものではないと思います。

新規参入する業者は見当たらない しかし・・・

一時期多かった給料ファクタリングですが、最近では全く見なくなりました。

おそらく新規参入してくる業者はいないのではないかというのが当サイトの見解です。あまりにもイメージが悪くなりすぎたためです。そのため一般的なファクタリングのイメージにも影響が出ているように感じます。

ただ給料ファクタリングが完全になくなったのかというと、そんなことはないかと思うのです。

悪質であるという評判が広がったため、堂々とサービスを展開している業者はいないと思います。しかし闇金でも言えることですが、昔から風当たりは強かったのにも関わらず生き残り続けています。

宣伝こそ堂々とはしませんが、生き残っているということは利用者がいるということでしょう。

同じように給料ファクタリングも、表立った行動はしてはいませんが生き残っている可能性はあります。「給料ファクタリング」という言葉は使わずに営業し、結果として仕組みは同じといった感じにしている可能性もあります。お金を手にしたい人からすると、お金を手にする方法はなんでも良いという問題もあります。

資金調達する際に、お金を手に入れるからといって方法は問わないという考えはやめた方が良いでしょう。近い将来、必ず自分の首を絞めてしまう可能性があるためです。

お金がどうしても必要となることもあるかと思いますが、その時には一旦立ち止まり、どのような仕組みであるのか、そして貸金業の許可を得ているのかなどをしっかり把握する必要があることでしょう。もしも給料ファクタリングと判明した場合には利用を避けた方が良いでしょう。

給与ファクタリングに関するニュース

世間で噂になっている給与ファクタリングのニュースを集めてみました。

- 2025年4月22日「買い取り・現金先払い」うたう業者は「実質ヤミ金」 地裁が判断 [大阪府] – 朝日新聞

「買い取り・現金先払い」うたう業者は「実質ヤミ金」 地裁が判断 [大阪府] 朝日新聞 - 2025年4月8日私がおすすめのファクタリング会社ランキングを調べたよ。法人&個人ver | ログミーMagazine – ログミーBusiness

私がおすすめのファクタリング会社ランキングを調べたよ。法人&個人ver | ログミーMagazine ログミーBusiness - 2024年9月21日スマホの向こうはヤミ金かも。後払いや先払いの現金化に注意! – 政府広報オンライン

スマホの向こうはヤミ金かも。後払いや先払いの現金化に注意! 政府広報オンライン - 2024年8月19日即日オンラインファクタリング おすすめ12選、法人の資金繰り対策に – ニュースメディアVOIX

即日オンラインファクタリング おすすめ12選、法人の資金繰り対策に ニュースメディアVOIX - 2024年4月19日「即日融資可!」「給与を事前に現金化」SNS広告を拡散する業者のキケンな正体 – ダイヤモンド・オンライン

「即日融資可!」「給与を事前に現金化」SNS広告を拡散する業者のキケンな正体 ダイヤモンド・オンライン - 2024年1月22日おすすめの給与(給料)管理アプリランキング!みんなが使っているスマホアプリはこれ – AppBank

おすすめの給与(給料)管理アプリランキング!みんなが使っているスマホアプリはこれ AppBank - 2023年11月26日ヤミ金融「給与ファクタリング」「#個人間融資」に注意 – 政府広報オンライン

ヤミ金融「給与ファクタリング」「#個人間融資」に注意 政府広報オンライン - 2023年11月7日「警察vs新手のヤミ金」仁義なき戦い、ギフト券買い取り商法などの狡猾手口 – ダイヤモンド・オンライン

「警察vs新手のヤミ金」仁義なき戦い、ギフト券買い取り商法などの狡猾手口 ダイヤモンド・オンライン - 2023年3月29日令和のヤミ金「給料ファクタリング」 借りた4万円が21日で8万円返済に…暴利と執拗な取り立ての実態:じっくり聞いタロウの画像 – tv-tokyo.co.jp

令和のヤミ金「給料ファクタリング」 借りた4万円が21日で8万円返済に…暴利と執拗な取り立ての実態:じっくり聞いタロウの画像 tv-tokyo.co.jp - 2023年3月15日会社員らヤミ金運営、埼玉初の手口で 客6795人に貸し付け、2年間で1億3千万円超を売り上げる – 埼玉新聞

会社員らヤミ金運営、埼玉初の手口で 客6795人に貸し付け、2年間で1億3千万円超を売り上げる 埼玉新聞 - 2023年3月9日給料ファクタリング 貸金業・出資法上の貸付けに 最高裁が初めて決定 – 労働新聞社

給料ファクタリング 貸金業・出資法上の貸付けに 最高裁が初めて決定 労働新聞社 - 2023年2月22日ニュース「最高裁が「貸し付けに当たる」と初判断、給料ファクタリングについて」 – corporate-legal.jp

ニュース「最高裁が「貸し付けに当たる」と初判断、給料ファクタリングについて」 corporate-legal.jp - 2023年2月21日内閣官房の文書開示決定の延長「不合理ではない」 大阪地裁判決 [大阪府] – 朝日新聞

内閣官房の文書開示決定の延長「不合理ではない」 大阪地裁判決 [大阪府] 朝日新聞 - 2023年2月21日給料ファクタリング「貸金業法の貸し付けにあたる」 最高裁が初判断 – 朝日新聞

給料ファクタリング「貸金業法の貸し付けにあたる」 最高裁が初判断 朝日新聞 - 2022年11月15日「現金先払い」業者を提訴 利用者ら「実態はヤミ金」と賠償を請求 – 朝日新聞

「現金先払い」業者を提訴 利用者ら「実態はヤミ金」と賠償を請求 朝日新聞 - 2022年9月4日給料日まで待てない、広がる「前払いサービス」 従業員の定着アップや求人応募増に効果 – 東京新聞デジタル

給料日まで待てない、広がる「前払いサービス」 従業員の定着アップや求人応募増に効果 東京新聞デジタル - 2022年3月24日コロナ禍に被害急増、新型闇金のヤバい手口! 「貸付けではない」強調し… 半グレが業種転換か! – tocana.jp

コロナ禍に被害急増、新型闇金のヤバい手口! 「貸付けではない」強調し… 半グレが業種転換か! tocana.jp - 2021年12月10日年率1000%超の高金利被害も 新手のヤミ金「買い取り金融」とは – 朝日新聞

年率1000%超の高金利被害も 新手のヤミ金「買い取り金融」とは 朝日新聞 - 2021年2月9日給与ファクタリングで違法金利、業者に全額返還命令 – 産経ニュース

給与ファクタリングで違法金利、業者に全額返還命令 産経ニュース - 2021年2月5日新たなヤミ金手口か「後払い現金化」相談相次ぐ 専門家「法規制を」 – 産経ニュース

新たなヤミ金手口か「後払い現金化」相談相次ぐ 専門家「法規制を」 産経ニュース

※記事一覧はツールにて自動抽出しています。