ファクタリングの仕組み自体は、それほど難しいものではありません。

- ファクタリングの仕組みは単純。持っている売掛金を売却するだけ。

- ファクタリングなら誰にも知られずに資金調達できる。

- ファクタリングでの資金調達は借金ではない。

インターネット上を調べてみると、ファクタリングの仕組みをイラストを利用して解説しているサイトをいくつか見つけることができると思います。しかしイラストを見ても、ファクタリングの仕組みをいまいち理解できなかった事業者もいるかと思います。

そこでこのページではファクタリングの仕組みを「対話文形式」で紹介していきます。

対話文に登場する人物を自分に置き換えることで、簡単に理解することができることでしょう。

Contents

ファクタリングは売掛債権を売り現金化し資金調達すること

ファクタリングを一言で説明すると「事業者の持っている売掛債権をファクタリング業者に売ること」です。

ファクタリング会社

ファクタリング会社

売却するための売却益を得ることができます。つまり資金調達できるというわけです。

売掛債権とは将来的に入ってくる売り上げをもらう権利のことです。つまり売掛金のことです。取引先に商品やサービスを提供すればお金をもらえますよね?だから経営が成り立っていると思います。

つまり取引先に商品やサービスを提供した段階で、お金(売り上げ)をもらう権利を持っているわけです。それを「売掛債権」と言います。

その売掛債権を売る(譲渡する)ことを「ファクタリング」と言います。売るわけですから売った分の代金をもらうことができます。

ファクタリングの仕組みは簡単 対話文形式ならわかりやすい

多くのサイトでファクタリングの仕組みを「図解」で説明していますが、いまいち分かり辛いと思った人もいることでしょう。

ここでは「対話文形式」で説明してみました。自分を「事業者」の立場に置き換えて読み進めてみると分かりやすいかと思います。

ファクタリングの仕組みを対話文で説明

ファクタリングの仕組みを対話文で説明しています。

事業者の立場になって読み進めてみるとより理解が深まると思います。

事業者

事業者

ファクタリング会社

事業者

ファクタリング会社

事業者

ファクタリング会社

売掛金の金額は100万円ということですので、手数料を差し引いた90万円で弊社が購入させてもらうことができます。

事業者

しかし取引先にファクタリングを利用したことが分かってしまうのではないか?それでは今後の取引に大きく影響してしまうのだが・・・。

ファクタリング会社

事業者

事業者

再来月まで待つことができれば、取引先への売掛債権があるため100万円全額を受け取ることができました。

しかし今月資金ショートしてしまう可能性があったのです。

銀行から融資を受けようにも、審査に時間がかかり今すぐ資金調達できません。

しかしファクタリングを利用することで、将来的に入ってくる売掛金をすぐに手にすることができました。これによりすぐに資金ショートを回避することができました。

これにより経営を立て直すことができ、さらには銀行融資を受けるまでの時間を稼ぐこともできました。

売掛債権を「モノ」と考えると分かりやすい

さらにもっと分かりやすく表現します。

あなたは売掛債権という「モノ」を持っています。2ヶ月後に100万円で売れる予定です。しかし今お金が必要になってしまいました。

そこで80万円なら買ってもいいよという人が現れました。今すぐ現金が欲しいあなたは80万円であなたの持ち物である売掛債権を売ることにしました。

これにより手元に80万円の現金を手にすることができたのです。

このように売掛債権を売ることで現金を調達することをファクタリングといいます。つまり売掛債権さえあれば、現金を調達することは可能なのです。

逆に借金ではないため、売掛債権を持っていなければ、つまり売るものがなければファクタリングを利用することはできません。

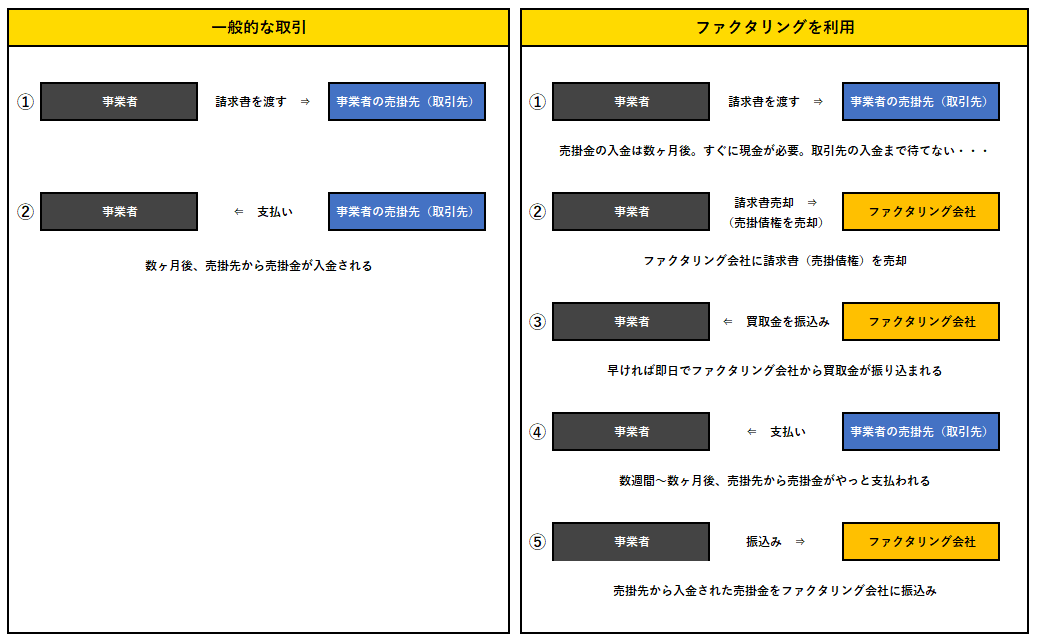

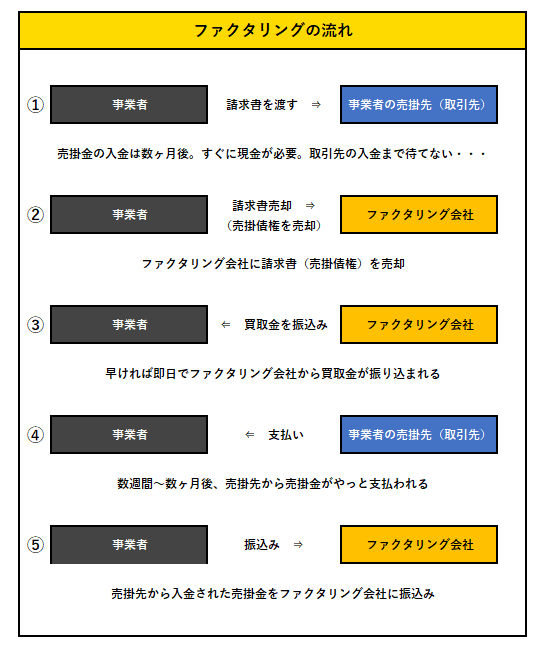

ファクタリングの流れを図解で説明

ファクタリングの流れを図解で説明します。

少し画像が小さくて見にくいかもしれませんので、ファクタリングの部分だけを大きく表示しておきます。

一般的な会社間での取引の場合、取引先に請求書を出したら取引先より売掛金が入金されます。

しかし取引先次第ではありますが、すぐに売掛金が支払われるわけではありません。

そこですぐにでも売掛金を手に入れたいと考える事業者のためのサービスがファクタリングとなるのです。

売掛金を受け取る権利である「売掛債権」をファクタリング会社に売却します。ファクタリング会社より買取金が振り込まれるため、取引先から売掛金が振り込まれる前に現金を手にすることができるということなのです。

2種類のファクタリングが存在する その違いとは?

ファクタリングには2種類あります。「2社間ファクタリング」と「3社間ファクタリング」です。

どちらかの形態で契約することになるのですが、この2つの契約形態には明らかな違いがあります。

結論から言いますと、ほとんどの場合が「2社間ファクタリング」を利用します。その理由を説明したいと思います。

2社間ファクタリングの仕組み

まず2社間ファクタリングについて紹介していきます。

2社間ファクタリングの最大のメリットは「ファクタリングを利用したことが売掛先に分からない」という点です。そのため今後も、今まで通り仕事のやり取りを行なうことができます。

登場するのは「事業者」と「ファクタリング会社」の2社になるため、2社間ファクタリングと表現されます。

事業者

ファクタリング会社

事業者

ファクタリング会社

事業者

ファクタリング会社

これがいわゆる「2社間ファクタリングの基本的な流れ」です。

ファクタリングの主人公は2社 本来は3社

基本的に登場するのは事業者とファクタリング会社のみです。売掛金を支払うはずの取引先(売掛先)は表面上登場しません。

最も肝心なこととして事業者がファクタリングを利用したことは、取引先に知られることはありません。これが「2社間ファクタリングの基本的な流れ」の最大の利点です。

ただし3社間ファクタリングより手数料が高くなるというデメリットがあります。

| メリット |

|

|---|

| デメリット |

|

|---|

3社間ファクタリングの仕組み

次に3社間ファクタリングについて紹介していきます。

3社間ファクタリングの最大のメリットは「手数料が安くなる」という点です。ただし取引先にファクタリングを利用したことが通知されてしまうため、今まで通り仕事のやり取りが今後行えるかどうか不安な面があります。

登場するのは「事業者」と「ファクタリング会社」、そして「取引先」の3社になるため、3社間ファクタリングと表現されます。

事業者

ファクタリング会社

事業者

ファクタリング会社

ファクタリング会社

取引先

取引先

取引先

ファクタリング会社

これがいわゆる「3社間ファクタリングの基本的な流れ」です。

2社間ファクタリングでは事業者がファクタリングを利用したことを取引先に通知する必要はありませんでした。しかし3社間ファクタリングの場合は、ファクタリング会社より取引先へ通知されます。

つまり事業者がファクタリングを利用したことを取引先が知ることとなるのです。

ファクタリングを利用したことを知られてしまうと・・・

事業者がファクタリングを利用したことを、もし取引先が知ったらどのように思うのでしょうか?

取引先

このように思われてしまう可能性があるのです。だからこそ3社間ファクタリングが敬遠されてしまうのです。

3社間は手数料が低く抑えられる

3社間のメリットは何といっても手数料が安く抑えられることです。

| メリット |

|

|---|

| デメリット |

|

|---|

早急に資金調達するのなら書類は揃えておく

どの資金調達でもいえることですが、なるべく早くお金を手に入れたいのであれば、あらかじめ必要な書類は揃えておく必要があるでしょう。

ファクタリングの場合は、まずは以下の2つの書類が必要となります。

最低限必要な2種類の書類

- 売掛債権(請求書)

- 直近3ヶ月の通帳

これにより売掛金の存在をある程度証明することができます。

さらに契約の手続きを進めるためには、一般的には以下の書類を提出することになります。

必要書類

- 商業登記簿謄本

- 印鑑証明書

- 会社の業績を確認できる書類(決算書・確定申告書)

- 売掛先との基本契約書

- 売掛先との取引内容が記載されている書類(発注書、納品書、請求書)

- 入金履歴のある通帳

これらの書類を事前に用意することで、少しでも早い資金調達が実現することになるのです。

2社間ファクタリングでの契約が90%以上の理由

ファクタリング契約には「2社間ファクタリング」と「3社間ファクタリング」の2つがあるという話をしてきました。

どちらにするのかはファクタリングを申し込む事業者が基本的には決めるのですが、その90%以上が「2社間ファクタリング」を選択します。

なぜなら取引先にファクタリングを利用したことを知られないためです。

ファクタリングを利用したことが取引先に知られたらどうなってしまうのか?

もし取引先がファクタリングを利用したことを知れば、どのようなことになるでしょうか?いくつか考えられる可能性を紹介したいと思います。

取引先

今後こちらからの注文に対して円滑に動いてくれなくなる可能性がある。他の業者を探そう・・・。

と思われてしまう可能性があります。その他としては、

取引先

このような感じで、どんどん周囲に広まってしまう可能性が考えられるのです。

これにより取引先を一気に失くしてしまう可能性も考えられます。

このようなリスクを無くすためにも多くの人は「2社間ファクタリング」を利用し、取引先に知られないようファクタリングで資金調達を行なうのです。

ファクタリングの審査が緩い理由

ファクタリングを利用する際の審査は、金融機関の融資に比べると緩いと表現されることがあります。

それには以下のような理由があります。

- 担保や保証人が必要ない

- 赤字決済・税金滞納でも利用可能

- 債権があれば利用可能

つまり金融機関から融資を受けるよりもチェックする書類が少なくなります。よってそれは審査や契約のスピードをアップさせることにつながります。

これにより、早ければ即日での資金調達も可能となるのです。よって資金不足による問題を早期に改善することができるのです。

借入での資金調達ではない

ファクタリングは売掛債権を売却し資金調達します。つまりお金を借りているわけではありません。「借りない資金調達」といわれています。

借りているわけではないため金利が発生することもありませんし、返済という行為自体もありません。

イメージとしては「手形割引」に近いものがあります。

審査手続きまで進めないケースも

審査が緩いとされますが、だれでも通過するわけではありません。

債権の有無を証明するための請求書が存在しなかったり、債権の状況が悪い場合には、審査で落とされてしまうこともあります。

ただしファクタリング会社によって審査基準が異なるため、利用する際にはいくつかのファクタリング会社を比較し、相見積もりをかけてみるのもよいでしょう。

期日までにお金を戻さなければ債権譲渡が売掛先に知られてしまう

期日までにファクタリング会社にお金を戻さなければ、債権譲渡通知が売掛先に渡ってしまうケースが考えられます。

通常は債権譲渡の通知はされない しかし・・・

2社間ファクタリングで契約をした場合、取引先へ債権が譲渡されたことは通知されません。それが2社間契約の魅力ですし契約書の中に明記してあります。

ところが、契約書に記載されている期間内にファクタリング会社にお金を戻すことができなければ、ファクタリング会社より売掛先に対して債権譲渡通知が送られることになります。

つまり取引先にファクタリングを利用して資金調達をしたことがわかってしまうのです。さらにその前後に、債権の登記を行なわれてしまうことでしょう。

そのため、もし取引先に知られずにファクタリングで資金調達をしたいと考えているのであれば、契約書の内容、とくに期日はしっかりと守ったほうが良いでしょう。

連絡にはしっかり対応

ファクタリング会社にとって、事業者から買い取った売掛債権を法務局にて登記するのは手間です。そのため、登記せずにいる場合もあります。

しかし、契約後に不審なことがあった場合には、ファクタリング会社としては債権を持つ権利者であることを主張するためにも、登記を行うことでしょう。

不審な点というのは、連絡しても連絡に出ないとか、期日が守られないとか、同じ債権を他のファクタリング会社に譲渡している疑いがある場合などです。

債権登記のリスク

債権が登記されることで、あくまでも可能性の話ではありますが、取引先に資金調達をしたことがわかってしまう可能性が出てきます。

また先ほど話した通り、ファクタリング会社からの連絡に対応しないや期日が守られないという場合には、ファクタリング会社から取引先に通知をする可能性が十分にあります。

そうでもしない限りファクタリング会社としては、大きな損失を出してしまう可能性があるためです。

取引先に資金ショートを知られるくらいなら初めから交渉してみるのも1つの手

あくまでも1つの考え方ですが、取引先に資金ショートを知られても問題ないということであれば、取引先と交渉しファクタリングを利用しないで資金問題を解決することも可能です。

事業者

取引先

事業者

取引先

実はこの方法が一番良い方法かもしれません。ファクタリング会社を介す必要がないためです。

取引先と直接交渉のメリット

取引先に売掛金の入金に関する相談をするのは、以下の5つのメリットが考えられます。

- すぐに現金が手に入る(事業者)

- ファクタリング業者を利用する必要がない(事業者)

- 借金をする必要がない(事業者)

- 売掛債権がなくなる(事業者)

- 事業者に支払う金額が安くなる(取引先)

この方法が使えるのは、「事業者と取引先が切っても切り離せないような間柄」くらいなものです。

たとえば親族であるとか、昔からの知り合いであるとか、互いに他に替えの効かない状態であるとかです。

しかし現実問題としてこの方法を使える人は限られてくるでしょう。そのため手数料を支払ってでもファクタリングを利用する人が後を絶たないのです。

ファクタリングは借金にはならない 貸借対照表・信用情報は無傷のまま

ファクタリングは資金調達方法の1つではあるのですが、借金にはなりません。

多くの資金調達は「お金を借りる行為」に該当しますが、ファクタリングは「持っているモノを売却する行為」であるため、謝金という扱いにはならないのです。

事業者

ファクタリング会社

お金を借りているわけではないため、貸借対照表には借金の記載はされませんし信用情報に傷がつくこともありません。

そのため、金融機関から大きな融資を考えている事業者にとっては好都合でしょう。

注意!ファクタリングは事業者限定のサービスであり借金ではない

ファクタリングは事業者限定のサービスです。事業者とは会社経営者のことを指します。個人事業主も事業者に含まれます。

そのためお給料をもらって働いている人たちには対象外のサービスとなります。

実は意外と勘違いをして、ファクタリング会社に問い合わせている人が多いようです。

勘違いをしている人が多い

なぜこのような話をするのかと言いますと、ファクタリングを「お金を借りるサービスであると勘違いをしている人が多いため」です。

まず冒頭からお話ししている通り、ファクタリングは売掛債権を売却することで資金調達する方法です。この「売掛債権」は事業者しか持っていないものです。そのため事業者以外は利用することができません。

個人で利用できる給与ファクタリングがあるにはあるが・・・

個人でも利用できるファクタリングがあることはあります。それが「給与ファクタリング」です。

参照 給与ファクタリング

給与ファクタリングの内容を簡単に言うと、「会社からもらう給与の権利をファクタリング会社に売却する」というサービスです。

ただしファクタリング業界内でもグレーと言われているため、正直利用はおススメしません。

違法業務を行う業者の存在も・・・

ファクタリングの契約ではお金を貸す行為は行っていません。そのため貸金業の許可は必要ありません。

よって多くのファクタリング会社は、貸金業の許可を得ていません。

しかしながら、貸金行為を行う業者も存在するという話を聞くことがあります。違法行為となるため、このような契約を提示された際には契約をしないほうがよいと思います。

ファクタリングの仕組みを理解した上でベストな選択を!

最後にファクタリングの仕組みを簡潔におさらいします。

利用条件

まずファクタリングを利用する際の最低条件です。

- 事業者である。(法人・個人どちらも)

- 売掛債権がある。

- 売掛債権金額内での資金調達を希望している。

この条件に当てはまっていなければ利用することはできません。

2種類の契約形態

次にファクタリングには2種類あります。

- 2社間ファクタリング(手数料が10%~30%)

- 3社間ファクタリング(手数料が5%~10%)

どちらかの契約形態を選択することになるかと思います。

90%以上の事業者が「2社間ファクタリング」を選びます。手数料は高くなりますが、売掛先にファクタリングを利用して資金調達したことがわからないため、今後の取引に影響を与えないためです。

メリットとデメリット

次にファクタリングのメリットです。

- 借金にはならない

- 売掛先に資金ショートの事実を知られない

- 即日で資金調達可能

次にファクタリングのデメリットです。

- 手数料が高い

- 事業者でないと利用できない

- 売掛債権がないと利用できない

- 売掛債権の金額内でしか資金調達ができない

あくまでもファクタリングは資金調達方法の1つです。非常に優れている資金調達の方法ではありますが、他にもよいものは沢山あります。

参照 9つの資金調達方法

売掛債権を持っている状態であれば、そしてなるべく早く資金調達をしたいと考えているのであれば選択肢の1つとして考えてもよいでしょう。

ベストな資金調達というものは存在しません。事業状況、経営者の考え方などにより変化するのです。

それぞれの資金調達方法のことをしっかりと理解した上で、ファクタリングが資金ショートを防ぐための有効な方法と判断できた場合においては、利用を検討してみるとよいでしょう。

よくある質問

ファクタリングで資金調達とは?

ファクタリングとは、会社の保有する売掛債権を売却して資金調達することです。

ファクタリングには主に2種類あるというが

ファクタリングを利用する際には、「2社間ファクタリング」、もしくは「3社間ファクタリング」での契約となります。

90%以上の事業者が2社間ファクタリングを利用するとされるが

90%以上の事業者が、2社間ファクタリングでの契約を選択します。売掛先に通知が行かないためです。

取引先にファクタリングを利用したことは知られるか?

2社間ファクタリングであれば、取引先にファクタリングを利用したことは知られません。つまり資金面で不安があるということは知られません。

ファクタリングは借金にはならないとされるが

ファクタリングは売掛債権を売却して資金調達します。つまりお金を借りているわけではありません。そのため借金の扱いにはなりません。

ファクタリングを利用する条件は?

ファクタリングは「売掛債権を持っている事業者限定」のサービスです。「事業者」とは「法人経営者」ならびに「個人事業経営者」のことを指します。個人事業の取り扱いをしていないファクタリング会社も存在します。