売掛債権・動産担保融資(ABL)とファクタリングの違いを紹介していきます。

まず売掛債権担保融資・動産担保融資(ABL)とファクタリングの仕組みは似ています。ほとんど同じものであると考えてもよいかもしれません。

大きな違いとしては、持っている資産を担保としてお金を借りるのか、それとも持っている債権を売却してお金を調達するのかという点です。

Contents

売掛債権・動産担保融資(ABL)とファクタリングを理解する

売掛債権・動産担保融資(ABL)とファクタリングは似ているようなシステムであり、混乱してしまう事業者もいるかと思います。

持っている資産を担保として資金調達するのか、それとも売却して資金調達するのかといった違いがあります。

売掛債権・動産担保融資(ABL)

金融機関によって呼び方が異なるのですが、売掛債権・動産担保融資(ABL)というのは、「持っている資産を担保としてお金を借りる」ということです。

まず動産担保融資ですが、ABLと呼ばれることがあります。ABLとはAsset Based Lendingの略称であり、つまりは流動資産を担保として資金調達するということです。

この流動資産のことを動産と言い、基本的には1年以内に現金化する資産のことを指します。その中には売掛債権や在庫などが含まれています。

まずここを抑えておいてください。

ファクタリング

ファクタリングは持っている売掛債権を売却(譲渡)して資金調達する方法です。

ファクタリングは銀行でも取り扱っているサービスですが、民間のファクタリング会社を利用する事業者は非常に多いです。

その他のファクタリングについての情報は当サイト内に詳しく掲載していますので、参照してみてください。

価値のあるモノは担保も売却も可能

世の中、価値のあるモノは担保にすることも売却することもできます。

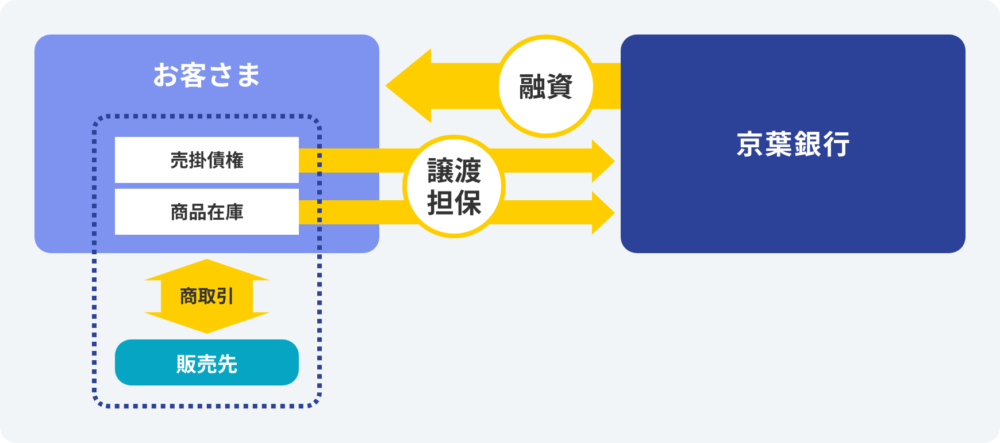

銀行で行われているABLは、事業者の持つ売掛債権や商品在庫といったお金の価値のある流動債権を担保として銀行に譲渡します。

つまり銀行の持ち物になるということです。これにより担保の価値に見合った融資を銀行は事業者に行えるようになるのです。

不動産がなくても担保融資が可能

良くある話ですが、不動産を担保として融資を受けることがありました。

現在でもある話なのですが、すべての事業者が不動産を持っているかというとそのようなことはありません。そういった不動産を持っていない事業者が利用できるのが動産担保融資というわけです。

多くの銀行でこのサービスを行っています。わかりやすかったので京葉銀行のイメージを掲載しておきます。

返済が必要となる

流動債権を担保として銀行から融資を受けるということは、返済をしていく必要があるということです。

さらに返済するにあたり、利息を上乗せする必要があります。銀行での利息は「金融機関所定の利率」と掲載されているケースが多いです。

あくまでも参考値なのですが、ヤマトクレジットファイナンスでもABLのサービスがあり、そこでは「融資利率3.75~9.75%以下、実質年率15.00%以下、遅延損害金:年率20.00%」と掲載されていました。

そこから推測すると、多少銀行の方が利率が低いかと思われます。

売掛先に通知される可能性

売掛債権・動産担保融資(ABL)は売掛先へ通知される可能性があります。これは利用する銀行やサービス会社次第です。

たとえば先ほど紹介したヤマトクレジットファイナンスの場合には、売掛先へ通知すると表記されていました。しかしアイフルビジネスファイナンスでは売掛先へ通知しないと表記されています。ただしどちらにおいても債権であれば登記を行うため、売掛先へ通知をしなかったとしても、債権を譲渡して資金調達したことが取引先に知られてしまうリスクはあります。

また銀行の場合にも、一般的には取引先に対して債権譲渡の通知を行います。

債権譲渡の通知を行うことは融資する側にとってリスクを軽減させることができるためです。

取引先に通知されると取引に影響が出る可能性

取引先に債権譲渡が通知されてしまうと、今後の取引に影響を与えてしまう可能性が考えられます。

つまりA社とB社が取引をしていたとします。A社がB社に商品を納品することで、B社は納品された商品代金を支払う必要があります。この状態をA社はB社から商品代金をもらえる権利がある、つまり売掛債権があるということになります。

売掛金は入金予定日まで入金されません。その間、資金が必要となった場合、A社は持っている売掛債権を活用しABLやファクタリングを利用して資金調達することができます。

この際、債権譲渡通知をされてしまうと、B社はA社が売掛債権を譲渡したことを知ってしまうのです。つまりこれは、「入金日まで待てないほど資金繰りが悪化している」とB社に知らせるようなものであり、資金繰りが悪化している会社と今まで通り取引を行うかが疑問となってしまうのです。

ファクタリングであれば債権譲渡通知はされない

ファクタリングであれば債権譲渡通知はされません。

正確に言うと、2社間契約であればされませんが、3社間契約であればされます。3社間契約の場合は金融機関の債権担保融資と同じ構図となります。ただし民間のファクタリング会社の方が、資金調達までの時間は短くなると予想されます。資金調達までの時間は短くなりますが、手数料は高くなりやすいです。

2社間契約の場合、取引先に対しての債権譲渡通知がされません。それが2社間契約の大きなメリットの1つでもあります。その分、お金を出すファクタリング会社側のリスクが高まることになります。結果として手数料が高く設定されているのです。

また事業者が売掛債権を譲渡した際に、譲渡された側は「私がこの債権の持ち主である」と表明するためにも法務局に登録しに行きます。これを債権登記と言います。債権を登記すると可能性的には低いのですが、取引先に知られてしまうことになります。

しかしファクタリングの場合、売掛債権を事業者から譲渡されたとしても、債権登記を行わないケースもあります。これにより債権が譲渡された事実を取引先に知られることはありません。そのため、取引先との仕事もこれまで通り続けていけるようになるのです。

売掛債権・動産担保融資とファクタリングは似ているが異なる

売掛債権・動産担保融資(ABL)とファクタリングは仕組みは似ていますが、若干性質が異なります。

その若干の部分が大きな差となります。

どちらにしても、価値のあるモノである「流動債権」や「売掛債権」を持っていなければ利用することができません。

また基本的に銀行系のサービスを利用するためには時間がかかります。ある程度資金が必要な時までに時間があるのなら、ABLを利用してみるのもよいでしょう。そして取引先に債権譲渡の通知がされるのかどうかも確認してみるとよいでしょう。

もし資金が必要な時までに時間がなく取引先に債権譲渡をしたことを知られたくないのであれば、ファクタリングの2社間契約の利用を検討してみるとよいでしょう。また取引先に債権譲渡をしたことを知られても良いということであれば、ファクタリングの3社間契約の利用を検討してみるとよいでしょう。